I maggiori mercati di destinazione del vino di importazione (2024)

I TOP 20 mercati rappresentano collettivamente l’89,4% in valore ed il 85,2% in volume delle importazioni di vino mondiali.

|

# |

Mercato |

Quantità (l) |

Valore (USD) |

USD/l |

Share Vol |

Share Val |

|

1 |

Stati Uniti |

1,226,499,563 |

7,106,004,217 |

5.79 |

14.5% |

21.1% |

|

2 |

Regno Unito |

1,263,944,084 |

5,001,918,554 |

3.96 |

15.0% |

14.8% |

|

3 |

Germania |

1,262,719,149 |

2,640,320,194 |

2.09 |

15.0% |

7.8% |

|

4 |

Canada |

365,295,408 |

1,985,150,788 |

5.43 |

4.3% |

5.9% |

|

5 |

Giappone |

239,059,814 |

1,643,624,706 |

6.88 |

2.8% |

4.9% |

|

6 |

Cina |

282,767,868 |

1,591,747,090 |

5.63 |

3.3% |

4.7% |

|

7 |

Paesi Bassi |

398,548,192 |

1,548,707,434 |

3.89 |

4.7% |

4.6% |

|

8 |

Svizzera |

162,194,701 |

1,270,515,736 |

7.83 |

1.9% |

3.8% |

|

9 |

Belgio |

381,355,442 |

1,031,664,536 |

2.71 |

4.5% |

3.1% |

|

10 |

Francia |

449,510,434 |

852,928,458 |

1.90 |

5.3% |

2.5% |

|

11 |

Danimarca |

190,052,906 |

778,815,548 |

4.10 |

2.3% |

2.3% |

|

12 |

Svezia |

157,028,563 |

675,961,494 |

4.30 |

1.9% |

2.0% |

|

13 |

Hong Kong |

22,242,932 |

635,849,099 |

28.59 |

0.3% |

1.9% |

|

14 |

Australia |

98,159,417 |

633,263,730 |

6.45 |

1.2% |

1.9% |

|

15 |

Italia |

242,806,128 |

592,911,178 |

2.44 |

2.9% |

1.8% |

|

16 |

Brasile |

159,551,795 |

544,248,497 |

3.41 |

1.9% |

1.6% |

|

17 |

Norvegia |

90,004,450 |

494,415,741 |

5.49 |

1.1% |

1.5% |

|

18 |

Corea del Sud |

52,036,000 |

462,112,000 |

8.88 |

0.6% |

1.4% |

|

19 |

Irlanda |

84,112,181 |

355,358,717 |

4.22 |

1.0% |

1.1% |

|

20 |

Messico |

81,544,465 |

340,545,556 |

4.18 |

1.0% |

1.0% |

Tabella: elenco dei TOP 20 Mercati importatori, quantità in litri, valori in dollari, valore al litro in dollari, market share in volume, market share in valore, anno 2024. Elaborazione WineFigures.com su dati UN Comtrade.

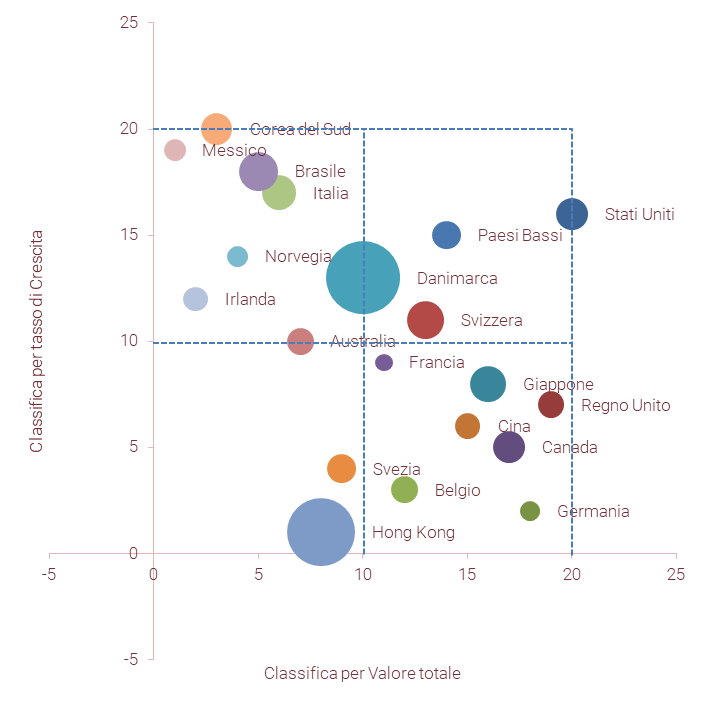

Figura: Matrice BCG del posizionamento di mercato dei principali Paesi importatori di vino, basato sul tasso composito di crescita annuale per il periodo 2012-2024, la dimensione del cerchio è proporzionale al valore medio in dollari al litro nel 2024.Elaborazione WineFigures.com su dati UN Comtrade.

Per quanto riguarda l’appetibilità e le prospettive di questi 20 mercati, la matrice BCG divide i Paesi in quattro gruppi:

- i Paesi “Star”, quelli che hanno un’alta quota di mercato più alta e la crescita più robusta, sono mercati trainanti, altamente competitivi con notevoli possibilità di crescita, in cui ricadono gli Stati Uniti e, in misura minore i Paesi Bassi, la Svizzera e la Danimarca borderline

- i Paesi “Cash Cow” ( “vacche da mungere”), con un’alta quota di mercato, ma crescita lenta e negativa, sono quelli che garantiscono volumi e stabilità di mercato a condizione di assicurarsi un fetta di mercato con opportuni investimenti, tra cui ricadono Mercati come Regno Unito, Germania, Canada, Giappone, Cina, Belgio e Francia

- i Paesi “Emerging” (“emergenti”), con una bassa quota di mercato, ma con crescita robusta, sono quelli che pur essendo ancora instabili e promettono di essere più premianti, ma con investimenti potenzialmente più a rischio, tra cui ricadono Mercati come Corea del Sud, Italia, Norvegia, Irlanda, Brasile e Messico. Dal 2024 l’Australia si inserisce come borderline.

- i Paesi “Dog”, con bassa quota di mercato e bassa crescita, sono Paesi che vanno presidiati con particolare attenzione al cash flow; in questo gruppo è presente la Svezia e, dal 2024, Hong Kong.